Cách khắc phục lỗi kê khai sai chỉ tiêu 22 trên tờ khai thuế GTGT

Chỉ tiêu 22 – thuế GTGT còn được khấu trừ kỳ trước chuyển sang trên TK mẫu số 01/GTGT là chỉ tiêu được lấy từ chỉ tiêu 43 trên tờ khai thuế GTGT của kỳ trước. Đây là chỉ tiêu có thể dẫn đến việc doanh nghiệp bị sai sót trong kê khai. Đại lý thuế A&T xin chia sẻ Cách khắc phục lỗi kê khai sai chỉ tiêu 22 trên tờ khai thuế GTGT

Cách khắc phục lỗi kê khai sai chỉ tiêu 22 trên tờ khai thuế GTGT

– Nguyên tắc kê khai: Tại các tờ khai mẫu 01/GTGT, chỉ tiêu thuế GTGT còn được khấu trừ kỳ trước chuyển sang(chỉ tiêu [22]) phải bằng chỉ tiêu thuế GTGT còn được khấu trừ chuyển kỳ sau(chỉ tiêu [43]) của tờ khai chính thức kỳ trước liền kề.

Cách khắc phục lỗi kê khai sai chỉ tiêu 22 trên tờ khai thuế GTGT

Khi thực hiện kê khai bổ sung, tại tờ khai bổ sung so với tờ khai chính thức nếu phát sinh tăng, hoặc giảm số thuế phải nộp, thì doanh nghiệp nộp số thuế tăng thêm hoặc giảm số tiền phải nộp và tính tiền chậm nộp (nếu có); nếu tờ khai bổ sung so với tờ khai chính thức có tăng hoặc giảm số thuế còn được khấu trừ thì số chênh lệch tăng hoặc giảm số thuế còn được khấu trừ đó phải kê khai vào chỉ tiêu [38] hoặc [37] trên tờ khai kỳ hiện tại.

– Nội dung khai sai: Tờ khai 01/GTGT doanh nghiệp kê khai chỉ tiêu [22] không bằng chỉ tiêu [43] của tờ khai chính thức kỳ trước liền kề.

Nguyên nhân sai có thể thuộc 1 trong các trường hợp sau:

Một là: Doanh nghiệp đã nộp tờ khai chính thức, khi chưa đến hạn nộp tờ khai kỳ tiếp theo, doanh nghiệp phát hiện sai sót làm tăng hoặc giảm chỉ tiêu [43] trên TK chính thức và đã thực hiện nộp tờ khai bổ sung sau đó doanh nghiệp thường lấy số liệu trên chỉ tiêu [43] của tờ khai bổ sung kỳ trước liền kề để đưa vào chỉ tiêu [22] trên tờ khai chính thức kỳ sau thay cho việc tờ khai kỳ sau phải có chỉ tiêu [22] bằng chỉ tiêu bằng chỉ tiêu [43] trên tờ khai chính thức kỳ trước liền kề, đồng thời phải kê khai vào chỉ tiêu [37] hoặc [38] trên tờ khai chính thức kỳ hiện tại số thuế GTGT còn được khấu trừ chênh lệch do kê khai bổ sung hoặc điều chỉnh số liệu tăng giảm các kỳ trước.

Hai là: Doanh nghiệp đã điều chỉnh các sai sót không đúng quy tắc điều chỉnh hoặc Doanh nghiệp đã chuyển sai số học do lỗi đánh máy, hoặc copy nhầm kỳ v.v.

– Hướng dẫn điều chỉnh sửa lỗi sai:

Để thực hiện kê khai điều chỉnh sửa lỗi khai sai quý doanh nghiệp thực hiện 2 bước sau:

Bước 1: Doanh nghiệp thực hiện kê khai bổ sung tờ khai 01/GTGT, kỳ có tờ khai sai, điều chỉnh chỉ tiêu [22] khớp đúng với chỉ tiêu [43] trên tờ khai chính thức kỳ trước liền kề. Các chỉ tiêu khác như [40], [41], [43] thay đổi theo logic tính toán khi thay đổi chỉ tiêu [22]

Bước 2:

– Đối với lỗi khai sai thuộc nguyên nhân 1 nêu trên:

Doanh nghiệp kê khai đồng thời vào cả chỉ tiêu [37] và chỉ tiêu [38] của tờ khai kỳ hiện tại. Việc khai đồng thời này điều chỉnh chênh lệch số liệu sai giữa chỉ tiêu [22] – chỉ tiêu [43] và điều chỉnh số liệu chênh lệch do khai bổ sung.

– Đối với lỗi sai thuộc nguyên nhân 2 nêu trên:

Doanh nghiệp kê khai vào chỉ tiêu [37] hoặc [38] trên tờ khai chính thức kỳ tính thuế hiện tại với số thuế GTGT còn được khấu trừ chênh lệch giảm hoặc chênh lệch tăng tương ứng.

Ví dụ:

Ví dụ 1: Lỗi kê khai sai chỉ tiêu [22] – thuế GTGT còn được khấu trừ kỳ trước chuyển sang trên TK mẫu số 01/GTGT

Ví dụ 1.1: Kê khai chỉ tiêu [22] kỳ sau khác chỉ tiêu [43] kỳ trước liền kề, đồng thời khai thiếu chỉ tiêu [37], [38] trên tờ khai chính thức kỳ hiện tại khi thực hiện khai bổ xung.

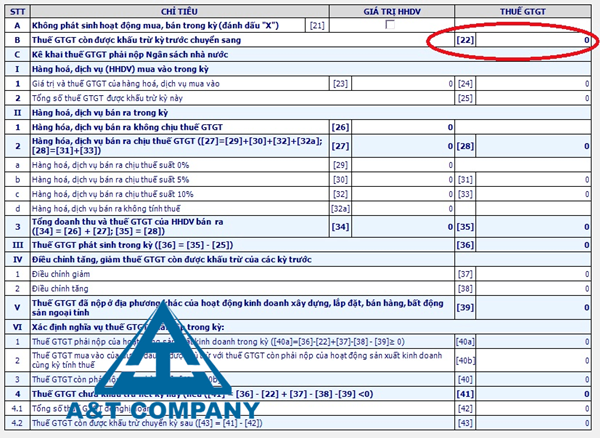

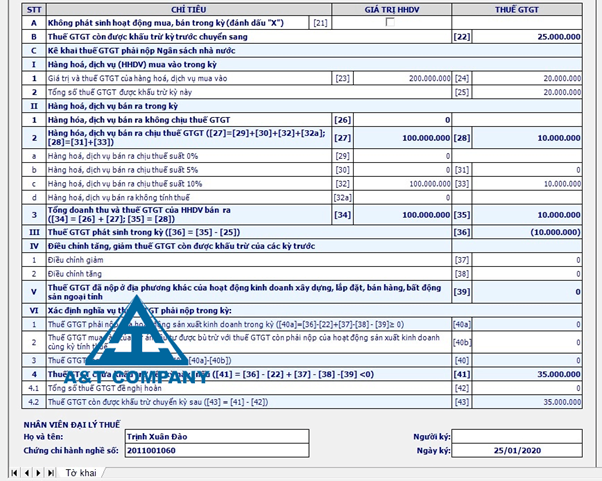

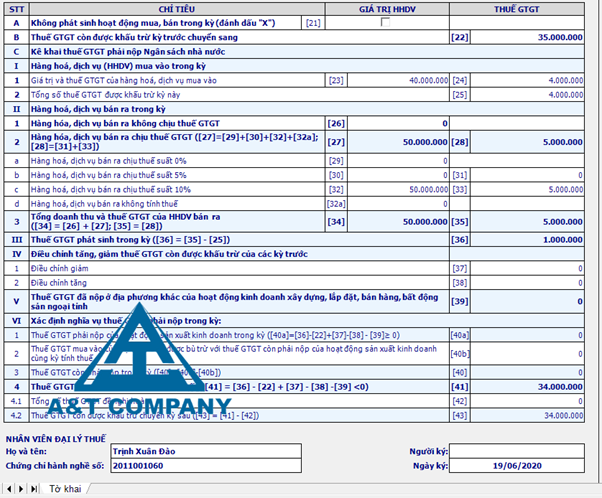

Ngày 25/1/2020, Công ty TNHH Dịch vụ Đại Lý Thuế A&T có nộp tờ khai 01/GTGT chính thức kỳ tính thuế Quý 4/2019 có số thuế GTGT được khấu trừ chuyển kỳ sau – chỉ tiêu [43] là 35.000.000 VNĐ.

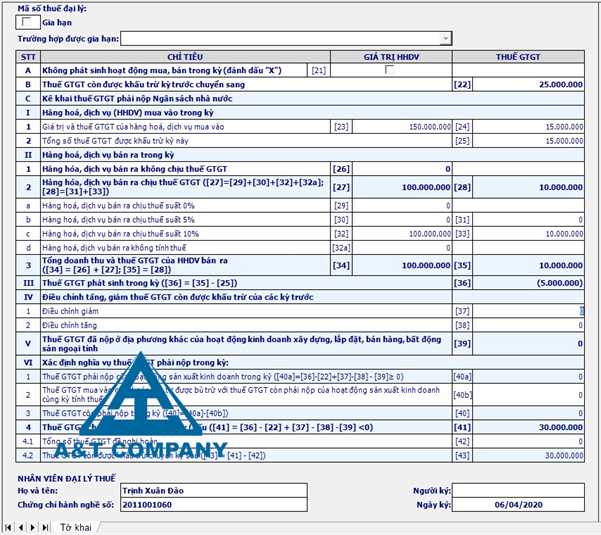

Ngày 06/04 công ty phát hiện sai sót (Đã kê 2 lần 1 hóa đơn đầu vào trị giá 50.000.000đ, thuế GTGT 10% 5.000.000đ.) dẫn đến thuế GTGT đầu vào quý 4/2019 giảm 5.000.000, doanh nghiệp lập tờ khai bổ sung có VAT đầu vào giảm 5.000.000, theo đó chỉ tiêu còn được khấu trừ trên tờ khai bổ sung này giảm đi 5.000.000 thành 30.000.000 đ

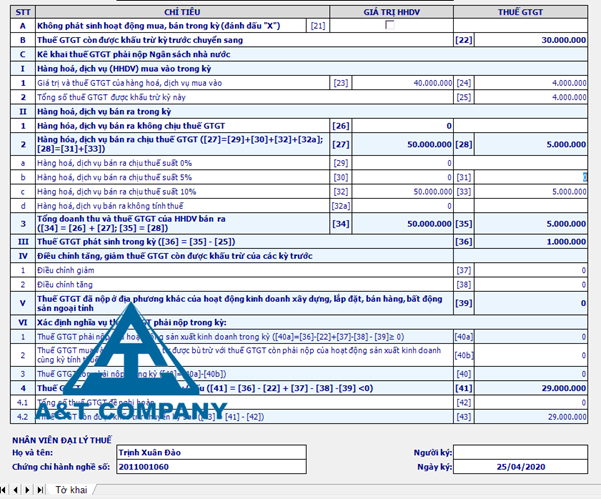

Ngày 25/4/2020, công ty nộp tờ khai 01/GTGT chính thức kỳ tính thuế quý 1/2020 có chỉ tiêu [22] – Thuế GTGT còn được khấu trừ kỳ trước chuyển sang là: 30.000.000 VNĐ. Và không khai vào chỉ tiêu [37] tờ khai này số tiền 5.000.000 (số tiền điều chỉnh giảm số thuế còn được khấu trừ kỳ trước)

Như vậy Công ty A&T đã khai thuế GTGT đầu kỳ sau (Quý 1/2020) không bằng với chỉ tiêu [43] của tờ khai chính thức kỳ trước (Quý 4/2019) và thiếu một nghiệp vụ khi khai bổ sung, điều chỉnh trong trường hợp điều chỉnh tăng giảm số thuế còn khấu trừ kỳ trước thì đều phải khai vào chỉ tiêu [38] hoặc[37] tương ứng trên tờ khai kỳ hiện tại.

Ngày 19/06/2020, công ty phát hiện sai sót hoặc cơ quan thuế thông báo. Để khắc phục lỗi này, công ty cần thực hiện những công việc sau:

Bước 1

Công ty A&T phải lập, nộp tờ khai bổ sung kỳ tính thuế quý 1/2020 điều chỉnh chỉ tiêu [22] có số đúng bằng chỉ tiêu [43] của tờ khai chính thức quý 4/2019 là 35.000.000VNĐ.

Bước 2

Khi công ty A&T lập, nộp tờ khai chính thức kỳ tính thuế quý 2/2020 phải kê khai vào chỉ tiêu [38] số tiền 5.000.000 (để sửa lỗi đã kê khai chỉ tiêu [22] kỳ quý 1/2020 không bằng chỉ tiêu [43] kỳ quý 4/2019). Đồng thời kê khai và chỉ tiêu [37] tờ khai này số tiền 5.000.000 (để sửa lỗi doanh nghiệp khi điều chỉnh giảm số thuế được khấu trừ quý 4/2019 nhưng doanh nghiệp chưa khai chỉ tiêu [37] kỳ phát hiện là quý 1/2020).

Ví dụ 1.2: Kê khai chỉ tiêu [22] kỳ sau khác chỉ tiêu [43] kỳ trước liền kề trên tờ khai mẫu 01/GTGT

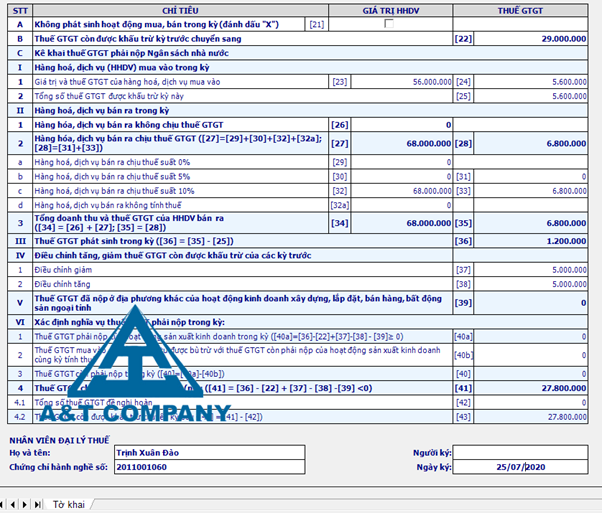

Ngày 25/1/2020, Công ty TNHH Dịch vụ Đại Lý Thuế A&T có nộp tờ khai 01/GTGT chính thức kỳ tính thuế Quý 4/2019 có số thuế GTGT được khấu trừ chuyển kỳ sau – chỉ tiêu [43] là 35.000.000 VNĐ.

Ngày 25/04/2020, công ty nộp tờ khai 01/GTGT chính thức kỳ tính thuế quý 1/2020 có chỉ tiêu [22] – Thuế GTGT còn được khấu trừ kỳ trước chuyển sang là 38.000.000 VNĐ. (lỗi này có thể do copy nhầm kỳ hoặc đánh máy sai …)

Như vậy công ty đã khai thuế GTGT đầu kỳ sau (quý 1/2020) không bằng với chỉ tiêu [43] của tờ khai chính thức kỳ trước (quý 4/2019).

Ngày 20/6/2020, công ty phát hiện sai sót. Để khắc phục lỗi này, công ty cần thực hiện những công việc sau:

Bước 1

Công ty A&T phải lập, nộp tờ khai bổ sung cho kỳ tính thuế quý 1/2020 điều chỉnh chỉ tiêu [22] có số đúng bằng chỉ tiêu [43] của tờ khai chính thức quý 4/2019 là 35.000.000VNĐ.

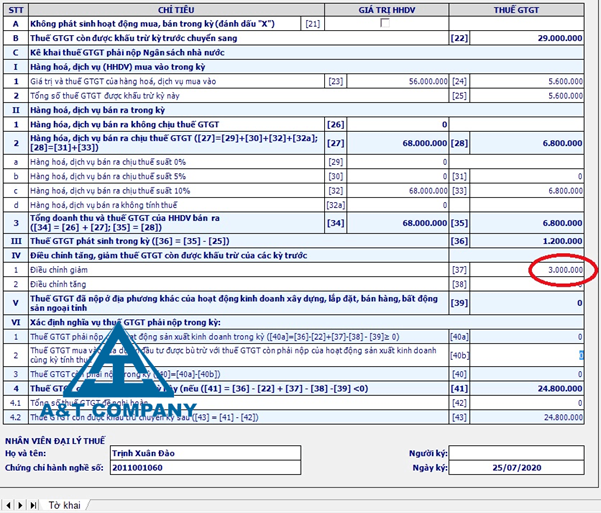

Bước 2

Khi công ty lập, nộp tờ khai chính thức kỳ tính thuế quý 2/2020 công ty thực hiện kê khai vào chỉ tiêu [37] điều chỉnh giảm thuế GTGT được khấu trừ số tiền 3.000.000.

Hy vọng phần hướng dẫn trên đây có thể giúp được điều gì đó cho các bạn làm kế toán. Mọi chi tiết xin liên hệ hotline: 0913021389